Нормальний розподіл , одне з найважливіших розподілів вірогідності. Термін «Н. р.» застосовують як по відношенню до розподілів вірогідності випадкових величин, так і по відношенню до спільних розподілів вірогідності декількох випадкових величин (тобто до распредсленіям випадкових векторів).

Розподіл вірогідності випадкової величини Х називається нормальним, якщо воно має щільність вірогідності

. (*)

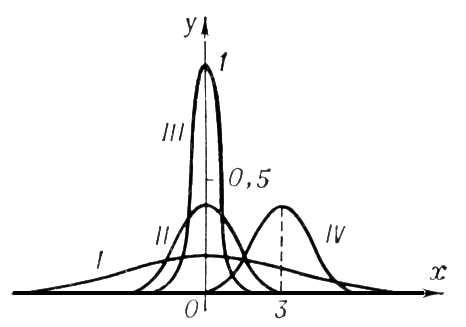

Сімейство Н. р. (*) залежить, т. о., від двох параметрів а і s. При цьому математичне чекання Х рівне а , дисперсія Х рівна s 2 . Крива Н. р. в = р ( х ; а , s) симетрична відносно ординати, що проходить через точку х = а , і має в цій крапці єдиний максимум, рівний . Із зменшенням s крива Н. р. стає все більш і більш островершинной (см. мал.(малюнок) ). Зміна а при постійному s не міняє форму кривої, а викликає лише її зсув по осі абсцис. Площа, увязнена під кривою Н. р., завжди дорівнює одиниці. При а = 0, s = 1 соответствуюшая функція розподілу рівна

.

В загальному випадку функція розподілу Н. р. (*) F ( х ; а , s) може бути обчислена за формулою F ( x ; а , s) = Ф ( t ), де t = ( х — а )/s. Для функції Ф ( t ) (і декількох її похідних) складені обширні таблиці. Для Н. р. вірогідність нерівності, рівна 1— Ф ( до )+ Ф (— до ), убуває вельми швидко із зростанням до (див. таблицю).

до

Вірогідність

1

0,31731

2

0,04550

3

0,00269

4

0,00006

В багатьох практичних питаннях при розгляді Н. р. нехтують тому можливістю відхилень від а , 3s, що перевищують, — т.з. правило три сигма (відповідна вірогідність, як видно з таблиці, менше 0,003). Вірогідне відхилення для Н. р. рівне 0,67449s.

Н. р. зустрічається у великому числі додатків. Відвіку відомі спроби пояснення цієї обставини. Теоретичне обгрунтування виняткової ролі Н. р. дають граничні теореми теорії вірогідності (див. також Лапласа теорема, Ляпунова теорема ). Якісно відповідний результат може бути пояснений таким чином: Н. р. служить хорошим наближенням кожного разу, коли дана випадкова величина є сумою великого числа незалежних випадкових величин, максимальна з яких мала в порівнянні з всією сумою.

Н. р. може з'являтися також як точне вирішення деяких завдань (в рамках прийнятої математичної моделі явища). Так йде справа в теорії випадкових процесів (у одній з основних моделей броунівського руху ). Класичні приклади виникнення Н. р. як точного належать До. Гаусу (закон розподілу помилок спостереження) і Дж. Максвеллу (закон розподілу швидкостей молекул).

Спільний розподіл декількох випадкових величин X 1 , X 2 ..., X s називається нормальним (багатовимірним нормальним), якщо відповідна щільність вірогідності має вигляд:

, де,

q до, l = q l, до — позитивно певна квадратична форма. Постійна З визначається з тієї умови, що інтеграл від р по всьому простору дорівнює 1. Параметри a 1 ..., a s дорівнюють математичним чеканням X 1 ..., X s відповідно, а коефіцієнт q до, l можуть бути виражені через дисперсії s 1 2 ..., s s 2 цих величин і коефіцієнт кореляції s до, l між X до і X l . Загальна кількість параметрів, задаючих Н. р., рівне

( s + 1)( s + 2)/2 - 1

і швидко зростає із зростанням s (воно дорівнює 2 при s = 1, 20 при s = 5 і 65 при s = 10). Багатовимірне Н. р. служить основною моделлю статистичного аналізу багатовимірного . Воно використовується також в теорії випадкових процесів (де розглядають також Н. р. в безконечномірних просторах).

Про питання, пов'язані з оцінкою параметрів Н. р. за результатами спостережень, див.(дивися) статті Малі вибірки і Незміщена оцінка . Про перевірку гіпотези нормальності див.(дивися) Непараметричні методи (у математичній статистиці).